"É uma honra imensa estar à frente do CRCRR neste momento tão importante para a nossa profissão. Com responsabilidade, encaro este mandato como uma oportunidade única de contribuir para o fortalecimento da classe contábil em Roraima. Estamos trabalhando para trazer melhorias contínuas, sempre com foco na qualificação, inovação e na busca por soluções que promovam um ambiente mais justo e ético. Juntos, vamos construir um futuro mais sólido e promissor para todos os profissionais da contabilidade do Estado de Roraima."

Ouvidoria

A Ouvidoria é um canal de comunicação entre o cidadão e o Conselho Regional de Contabilidade de Roraima para receber sugestões, elogios, solicitações, reclamações e denúncias referentes aos diversos serviços prestados pelo CRCRR.

Nossos serviços

Sistema Eletrônico do Serviço de Informação ao Cidadão (e-SIC)

Canal de comunicação entre o cidadão e o Conselho Regional de Contabilidade de Roraima para o atendimento dos pedidos de acesso à informação relacionados à Lei de Acesso à Informação (LAI).

Plataforma de Ensino à Distância

Tem como objetivo oferecer um processo de aprendizagem completo, dinâmico e eficiente por intermédio de recursos tecnológicos.

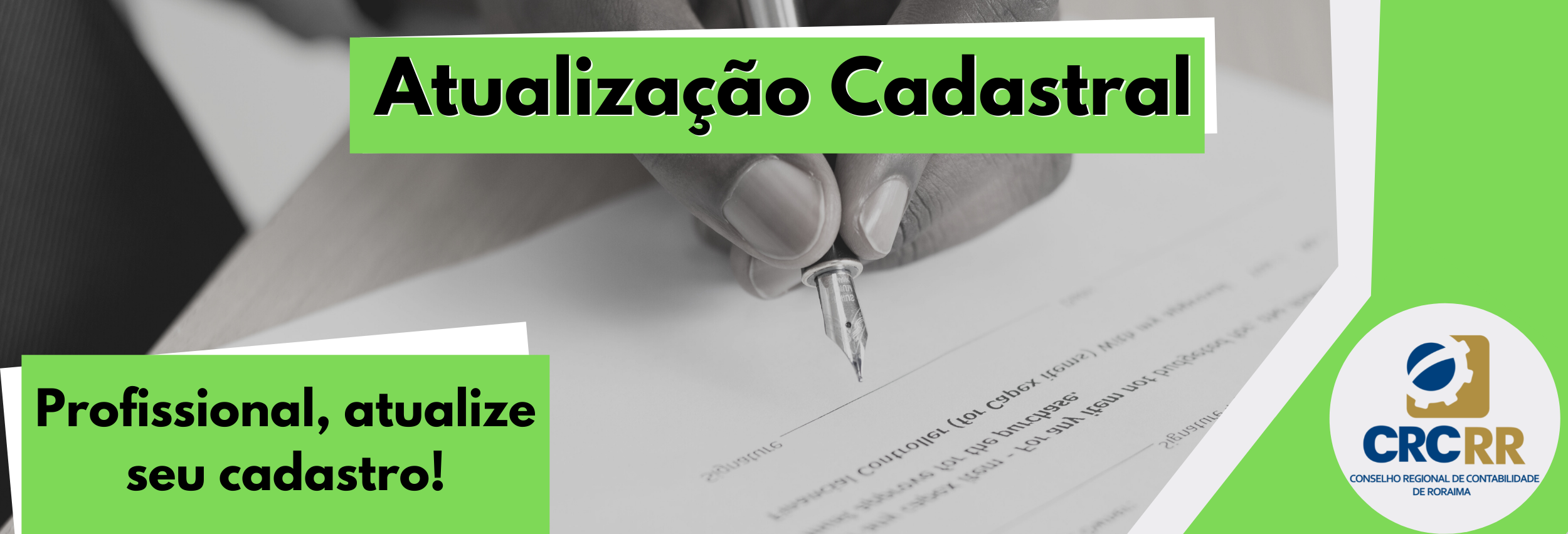

Atualização Cadastral

Atualização online de endereços, telefones e e-mail. O CRCRR mantém cadastro dos profissionais da contabilidade e organizações contábeis registrados na entidade, o qual deve ser sempre atualizado, em caso de mudanças de informações.

Presidente do CRCRR

Jouber Costa da Silva

Presidente do CRCRR Contador RR-001838/O

Últimas notícias

26

maioEvento em Homenagem ao Dia das Mães é realizado pelo CRCRR em parceria com CRCRR Mulher e SESCON-RR

Em comemoração ao Dia das Mães, o Conselho Regional de Contabilidade de Roraima (CRCRR), em parceria com o CRCRR Mulher e o SESCON-RR, promov

16

maioCRCRR participa de audiência pública na ALE-RR para debater modernização tributária e valorização da classe contábil

O Conselho Regional de Contabilidade de Roraima (CRCRR) marcou presença na audiência pública "Diálogos Contábeis: Organização Fiscal, At

13

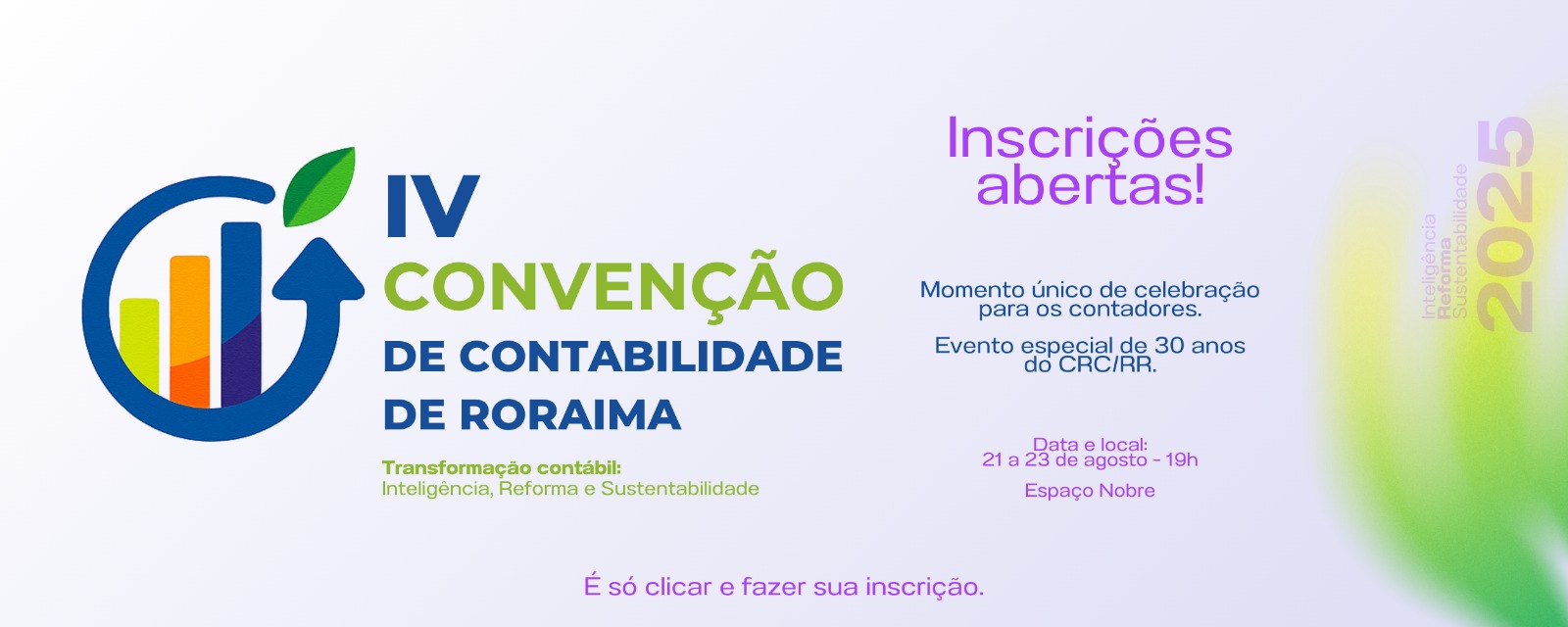

maioIV Convenção de Contabilidade de Roraima

🌟 Participe do grande Encontro da Contabilidade de 21 a 23 de agosto de 2025! Serão três dias de muito conhecimento, networking e celebra�

Palestra com SUFRAMA

📌Você sabe como a SUFRAMA impacta o desenvolvimento da região?Venha entender mais sobre suas atribuições, benefícios fiscais e opo

23

janPlenário/ Conselheiros

COMPOSIÇÃO DO PLENÁRIO DO CRCRR PARA O MANDATO DE JANEIRO DE 2024 A DEZEMBRO DE 2025 CONSELHO DIRETOR Presidente Contador(a) JOUBER COS