Comunidade acadêmica que tenham interesse em arrecadar fundos para sua formatura, o CRCRR está disponibilizando barracas para formandos conforme dispostos no edital.

Comunidade acadêmica que tenham interesse em arrecadar fundos para sua formatura, o CRCRR está disponibilizando barracas para formandos conforme dispostos no edital.

Artigo

Diante de tantos acontecimentos recentes e operações que envolvem casos de corrupção e lavagem de dinheiro, o movimento que tem se observado no Brasil é marcado pelo repúdio da sociedade e pela cobrança acerca da exemplar punição aos criminosos. Apesar de aumentar o pessimismo dos agentes quanto à confiabilidade, esse processo acaba agregando algo positivo ao ambiente de negócios à medida que desperta e sensibiliza todos os stakeholders envolvidos. Toda essa situação pode representar passos importantes em direção a um novo caminho, regido pela ética, integridade, confiança e transparência.

Apesar de, em 2018, ter sido a segurança a maior preocupação dos brasileiros (com um índice de 75%), de acordo com dados do Ibope, a preocupação com a corrupção cresceu, significativamente, nos últimos anos, sobretudo a partir de 2015. Como pode ser observado no gráfico abaixo, o item “corrupção” atingiu seu maior índice em 2017 (62%), tornando-se a maior preocupação entre os brasileiros neste ano. Esse período coincide justamente com o desenrolar da operação Lava Jato, iniciada em 2014 e já na sua 61ª fase, com registros de pedido de ressarcimento (incluindo multas) da ordem de R$44,85 bilhões até outubro de 2018, segundo dados do Ministério Público Federal.

Preocupação dos brasileiros com a corrupção

A detecção e a prevenção de atos ilegais se constituem ainda em um dos maiores desafios para as organizações públicas e privadas. E essa, claramente, não é uma particularidade brasileira, pois ocorre em todas as partes do mundo, independente da importância política ou econômica do país no cenário mundial. Nesse contexto, além de se destacar a edição de leis mais severas e identificar e punir com mais efetividade os responsáveis – assunto amplamente divulgado e debatido –, é também importante criar mecanismos que previnam essas condutas criminosas. Um dos meios que podem ser utilizados para coibir essa prática é assumir uma postura cética, pois uma visão imparcial, cautelosa e questionadora pode permitir menores perdas e resultados mais eficientes.

Diante disso, este artigo pretende lançar um olhar abrangente a respeito do ceticismo no âmbito profissional. Pode-se dizer que essa postura na profissão nasce da necessidade de mitigar riscos e preservar o interesse público, dadas a deterioração do ambiente de negócios e a desonestidade de propósitos daqueles que buscam levar vantagens indevidas nas transações realizadas, motivadas por práticas criminosas em larga medida na lavagem de ativos, corrupção, crimes contra a ordem econômica, financeira e tributária, fraude em licitações, entre outros.

No âmbito da Contabilidade, considerando o contexto brasileiro de desconfiança generalizada, o ceticismo profissional dos auditores é uma decorrência natural e necessária, pois esses profissionais precisam ter um olhar muito mais crítico sobre tudo o que examinam, dada a sua importância para assegurar a governança e os controles das organizações.

Com a Lei n.º 11.638/2007, o Brasil passou a adotar as normas internacionais de contabilidade, mais comumente conhecidas por IFRS, introduzindo inovações tanto para as demonstrações contábeis quanto para as práticas contábeis, visto que essas normas são baseadas muito mais em princípios do que em regras[i] (SAIKI e ANTUNES, 2010). Isso trouxe implicações relevantes no dia a dia do profissional da contabilidade, exigindo-lhe o exercício apurado e permanente da boa técnica no julgamento dos fatos apresentados para o reconhecimento, a mensuração, a apresentação e a evidenciação destes para a qualidade da informação contábil-financeira, útil e de propósito geral.

Para Hurtt (2007)[ii], nenhuma outra área está tão preocupada com o papel de ceticismo profissional como a Auditoria. Para esse autor, o ceticismo profissional pode ser considerado como a propensão de um indivíduo em adiar a conclusão de uma tarefa até que a evidência forneça suporte suficiente para uma explicação sobre determinado fato. Por sua vez, a International Federation of Accountants (Ifac) define o ceticismo profissional como “a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.” (NBC TA 200, par. 13(l)). Salienta ainda que é necessária uma postura cética ao longo de todo o trabalho, para que o auditor independente reduza os riscos inerentes à atividade considerando os envolvidos. Esses riscos podem se referir às seguintes situações: não identificar circunstâncias suspeitas; obter conclusões generalizadas; e usar pressupostos errados na obtenção de evidência e na avaliação dos respectivos resultados.

De modo geral, as características comuns das definições de ceticismo profissional encontradas na literatura podem ser resumidas por meio dos seguintes tópicos: (i) questionar; (ii) obter e avaliar de forma crítica a prova de auditoria essencial para detectar erros materialmente relevantes; (iii) identificar e avaliar os riscos de distorção material.

Em outras palavras, adotar uma postura cética não significa não acreditar em nada ou desconfiar de tudo, mas, sim, esperar para acreditar em algo que tenha sido dito ou apresentado até o momento que seja comprovada sua veracidade por meio de fatos ou de fontes que, necessariamente, possam ser consideradas desprovidas de qualquer interesse.

Não se trata de ser um detetive corporativo. Mas para mitigar o risco da atividade, é preciso, sim, que os profissionais exerçam sua inteligência profissional e emocional; busquem capacitação permanente; adotem e utilizem recursos tecnológicos concebidos, especificamente, com tal finalidade para a agilidade dos procedimentos, economia de tempo na análise das informações, alcance da eficiência nos resultados apresentados; e questionem, de forma mais incisiva, práticas e operações que sugerem irregularidades.

É importante salientar que, em 2010, foi concluído o processo de convergência das normas de auditoria brasileira para o padrão internacional (Normas Internacionais de Auditoria – ISAs). Desde então, todas as empresas de auditoria brasileiras estão praticando as mesmas normas de auditoria que estão em vigor nas maiores economias mundiais. Além disso, a implementação da Lei Anticorrupção no Brasil (Lei n.º 12.846/2013) trouxe, também, barreiras aos atos corruptivos ao impor responsabilização objetiva, nos âmbitos civil e administrativo, à empresa que praticar o ato lesivo. Todos esses mecanismos legais vieram para inibir fraudes e punir severamente atos ilícitos nas empresas.

Nesse âmbito da Auditoria, o ceticismo profissional é relevante e necessário durante todas as fases. As Normas Brasileiras de Contabilidade – Auditoria Independente de Informação Contábil Histórica (NBC TA) – que correspondem às ISAs – nos fornecem alguns exemplos de momentos em que a postura cética é indispensável, a saber:

Vale mencionar que manter uma postura cética na Contabilidade ou em qualquer outra profissão não é simplesmente uma questão de desconfiança generalizada e, sim, da adoção de procedimentos necessários e suficientes para a mitigação dos riscos no exercício da atividade. Embora se cultive a crença de que a outra parte é honesta e mantém a integridade, isso não liberta o profissional da necessidade de questionar e cumprir os requisitos de verificação, mantendo o ceticismo profissional e pensamento crítico até obter segurança razoável e ficando satisfeito com a comprovação dos fatos em determinada situação para, a partir de então, exercer o julgamento técnico e adotar as medidas necessárias.

Assim, por sua definição, podemos perceber que a importância desse conceito na auditoria é ainda mais imprescindível. Como salienta Carpenter et al. (2002)[iii], o custo advindo da ausência de ceticismo na profissão não é apenas mensurado por perdas financeiras, mas também pela reputação e confiança perdidas perante os investidores nos mercados de capitais.

Nesse âmbito de combate a corrupção e fraudes, é importante mencionar que se encontra em discussão no Brasil a adoção da nova norma internacional – a Noclar (Non-Compliance with Laws and Regulations – não conformidade com leis e regulações). Essa norma orienta contadores de empresas e auditores independentes a comunicarem às autoridades competentes, ao identificarem, no exercício de suas funções, desvios de leis e regulamentos, como práticas de corrupção, lavagem de dinheiro e sonegação de impostos. Entretanto, para que essa norma possa ser adotada, são imprescindíveis alterações no ambiente regulatório, para que o profissional da contabilidade tenha preservada a sua independência e assegurada a proteção ao exercício profissional, necessárias e garantidas na nossa Carta Magna (Art. 5º, inciso XIII).

No tocante à prevenção à lavagem de dinheiro e ao financiamento do terrorismo, o Sistema CFC/CRCs, com o intuito de manter a correta aplicação da lei brasileira e de estimular o comportamento ético e a adoção de política de prevenção para mitigar o risco do exercício profissional, editou, em julho de 2013, a Resolução CFC n.º 1.445, aplicável aos profissionais e às organizações contábeis, no ambiente dos serviços prestados de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência, de qualquer natureza.

Desde então, realizou ações de divulgação e conscientização para o desenvolvimento do pensamento crítico para o cumprimento do dever de informar ao Coaf sobre as situações de ocorrência de operações suspeitas de crime de lavagem de ativos. A linha adotada foi de “conheça o seu cliente e acompanhe suas operações”, por meio de procedimentos previstos, acompanhamento, capacitação, informes e publicação de cartilhas. Eis os dados do desempenho anual dos últimos três anos:

Em geral, as fraudes ocorrem devido a uma oportunidade existente e à convicção de que o ato não será detectado e, se for, que não será punido. Assim, implementar bons controles internos, políticas de governança e monitoramento ativo de todas as transações são ações fundamentais para minimizar os riscos de atos contrários às normas legais vigentes e afastar os oportunistas mal intencionados.

Nesse contexto, no exercício do ofício, o profissional da contabilidade assume importância ímpar, já que tem acesso às informações e transações realizadas por pessoas, empresas, entidades e órgãos públicos, posição que permite a ele analisar e revisar essas transações, verificando se são consistentes dentro do contexto operacional – origem e aplicação –; se são aderentes às boas práticas e à legislação; ou se existem potenciais indicadores de erros ou fraudes que possam comprometer a fidedignidade e a comparabilidade da informação divulgada.

A depender do risco a que for exposto, amparado nas orientações da Norma Brasileira de Contabilidade PG 200 – Contadores que Prestam Serviços (Contadores Externos), caberá ao profissional exercer julgamento para avaliar a melhor maneira de tratar as ameaças que não estão em nível aceitável, aplicando salvaguardas para eliminá-las ou reduzi-la a um nível aceitável, decidindo por terminar ou declinar o respectivo trabalho.

É inegável que o papel do profissional da contabilidade traz consigo uma grande responsabilidade para produzir e apresentar relatórios contábil-financeiros úteis, relevantes, confiáveis, compreensíveis, comparáveis e de propósito geral. À medida que exerce a profissão pautada nos princípios éticos, estará resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da sua dignidade e independência profissional e, assim, contribuirá para o restabelecimento da confiança e para um ambiente de negócios favorável, bem como para a retomada do crescimento econômico e do desenvolvimento do nosso País.

Afinal, como diz a canção Juízo Final, da banda brasileira Legião Urbana, “É o juízo final. A história do bem e do mal. Quero ter olhos pra ver. A maldade desaparecer”. E, assim, perfilho-me a acompanhar aqueles que lutam para que o exercício da profissão contábil seja exercido pelos Colegas, pautados em princípios éticos e na prática da boa técnica, do pensamento crítico, do ceticismo e do julgamento profissional, para que, de fato, haja mitigação do risco ao exercício profissional e sejam mantidas a fidedignidade das informações contábil-financeiras divulgadas e a confiança nos negócios.

Sandra Batista, Vice-Presidente de Fiscalização, Ética e Disciplina do CFC

[i] SAIKI, T.G.; ANTUNES, M.T.P. Reconhecimento de ativos intangíveis em situação de business combinations: um exemplo prático da aplicação dos CPC 04 e CPC 15. Boletim IOB – Temática Contábil e Balanços, n. 46, 2010.

[ii] HURTT, R. K. Professional Skepticism: An audit specific model and measurement scale. Working paper, Baylor University, 2007.

[iii] CARPENTER, T.; DURTSCHI, C.; GAYNOR, L. M. The effect of experience on professional skepticism, knowledge acquisition, and fraud detection. SSRN electronic journal, 2002.

A reprodução deste material é permitida desde que a fonte seja citada.

Por Comunicação CFC

Com informações Imprensa RFB

Iniciativa conjunta da Receita Federal do Brasil (RFB) e de Instituições de Ensino Superior e Técnica, os Núcleos de Apoio Contábil e fiscal (Naf) orientaram os contribuintes sobre dúvidas da Declaração do Imposto de Renda 2019.

A RFB disponibilizou o curso IRPF 2019, em 227 núcleos de apoio pelo país, em uma plataforma utilizada para capacitação dos alunos NAFs. Mais de 5 mil alunos de ciências contábeis acessaram ao conteúdo da plataforma composta por seminários, palestras e webinários. Encontros presenciais também foram realizados.

Ao todo, foram realizados, com as entidades participantes, mais de 49 mil atendimentos entre os meses de março abril, 322% maior em relação ao ano passado. Para saber mais sobre o resultado dessa ação, clique aqui.

O Conselho Federal de Contabilidade (CFC) mantém parceira com os Núcleos de Apoio Fiscal e Contábil. No ano passado, a gerente nacional do NAF, Ana Paula Sacchi Kuhar, apresentou os avanços os trabalhos dos núcleos no Brasil e as melhorias que a Receita Federal tem realizado, a exemplo da plataforma digital de capacitação do NAF.

São mais de 280 núcleos informatizados no País, com as IES, que contam com o apoio de parceiros, como órgãos federais, estaduais e/ou municipais, além de entidades de classe. O núcleo é desenvolvido, em regra, por uma instituição possuidora de cursos de Ciências Contábeis ou de Comércio Exterior onde é oferecida assistência tributária e fiscal básica à sociedade de forma gratuita.

A reprodução deste material é permitida desde que a fonte seja citada.

Por Rafaella Feliciano

Comunicação CFC

A XII Convenção de Contabilidade de Minas, que acontece em Belo Horizonte de 5 a 7 de junho, contou, nesta quinta-feira (6), com a participação do presidente do Instituto dos Auditores Independentes do Brasil (Ibracon), Francisco Sant’Anna. Junto com o conselheiro do CFC pelo Rio de Janeiro, Marcelo Cavalcante Almeida, eles participaram do painel “Os principais reflexos das normas contábeis para a gestão de empresas”.

Na ocasião, Sant’Anna explicou sobre a profissão de Auditoria no

Brasil e no mundo e os desafios para a Contabilidade. Ele também falou

sobre a importância do Comitê de Pronunciamentos Contábeis (CPC). Criado

pela Resolução CFC n.º 1.055/2005, o CPC tem como objetivo o estudo, o

preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de

Contabilidade e a divulgação de informações dessa natureza, para

permitir a emissão de normas pela entidade reguladora brasileira,

visando à centralização e à uniformização do processo de produção,

levando em conta a convergência da Contabilidade Brasileira aos padrões

internacionais.

Sant’Anna detalhou os Pronunciamentos Técnicos – CPC 47, sobre a

Receita de Contrato com Cliente; e o CPC 48, de instrumentos

financeiros, que interferem diretamente na gestão de empresas. Sobre os

desafios tecnológicos na Auditoria, Sant’Anna explicou que é preciso

intensificar a capacitação e “abraçar as inovações”.

“Temos grandes desafios que vão além da visão técnica. Hoje,

precisamos de comunicação, criatividade nas soluções, domínio da

tecnologia, integridade e transparência”, disse.

O conselheiro do CFC Marcelo Cavalcante apresentou as principais

dúvidas sobre a norma IFRS 16 – Relato Integrado, Aluguéis e

Arrendamentos. As International Financial Reporting Standards, normas internacionais de contabilidade, são emitidas pelo International Accounting Standards Board

(Iasb) – o organismo internacional independente, e têm como meta

estabelecer a padronização contábil mundial, com uma interpretação mais

fidedigna e segura dos dados aos usuários da informação. “As IFRS

permitem a redução de assimetria de informações e, nesse processo, traz

mais qualidade e transparência às empresas, além do fortalecimento do

mercado”, afirmou Cavalcante.

Fotos: CRCMG

Saiba como foi a abertura da XII Convenção de Contabilidade de Minas Gerais, clique aqui.

A reprodução deste material é permitida desde que a fonte seja citada.

Por Fabrício Lourenço

Comunicação CFC

Aprimorar a transparência da informação e garantir coerência dos dados disponibilizados ao governo e à sociedade. Esses são alguns dos objetivos do primeiro Relatório de Gestão no formato de Relato Integrado do Conselho Federal de Contabilidade (CFC) e dos Conselhos Regionais de Contabilidade (CRCs), entregues ao Tribunal de Contas da União (TCU), no dia 31 de maio.

O TCU adotou o Relato Integrado (RI) no final do ano passado para todas as unidades da Administração Pública Federal, com o objetivo de que a alta administração demonstre à sociedade como as estruturas de governança funcionam para mobilizar recursos visando alcançar os seus objetivos.

De acordo com a vice-presidente de Controle Interno do CFC, Lucilene Florêncio Viana, “o Relato Integrado baseia-se no processo de controle de gestão”. Ela reforça ainda que “o Sistema CFC/CRCs, ao adotar o RI, além de garantir transparência e melhorar a qualidade da informação, promove a correta aplicação das ações de governança e de esclarecimentos à sociedade, e especialmente à classe contábil, sobre a atuação dos Conselhos de Contabilidade em prol do desenvolvimento sustentável do país”.

O Relato Integrado do CFC apresenta visão geral organizacional, o ambiente externo do Conselho, o planejamento estratégico e governança, a gestão de riscos e controles internos e os resultados esperados pela gestão, alinhados aos objetivos estratégicos.

Para acessar o Relato Integrado do CFC, clique aqui.

A reprodução deste material é permitida desde que a fonte seja citada.

Por Maristela Girotto

Comunicação CFC

O Comitê Gestor do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) acaba de comunicar, nesta tarde de terça-feira (4), alterações no Sistema. “O prazo de envio dos eventos que vencem no dia 7 do mês seguinte ao da competência informada, incluindo o fechamento de folha (S-1299), passará para o dia 15 de cada mês”, informa o Comitê.

As alterações são relativas à competência de maio/2019 e já são válidas neste mês de junho. Além do fechamento da folha, os demais eventos periódicos, não periódicos e de tabela que seguem a regra geral de prazo também poderão ser informados até o dia 15.

“Consideramos uma medida de bom senso essa alteração do prazo do envio dos eventos, porque a classe contábil vem enfrentando problemas e dificuldades nas etapas de implantação do eSocial”, afirma o presidente do CFC, Zulmir Breda.

O Comitê Gestor do eSocial chama a atenção, porém, para a informação de que os prazos legais de recolhimento de tributos e FGTS não foram alterados.

A mudança do prazo foi uma das propostas apresentadas durante a reunião realizada no dia 27 de maio, na sede do Conselho Federal de Contabilidade (CFC), para discutir melhorias no Sistema. Nessa oportunidade, o chefe da Assessoria Especial para Cooperação e Integração Fiscal da Receita Federal do Brasil, Altemir Linhares de Melo – que é membro do Comitê Gestor do eSocial –, havia antecipado que a prorrogação do prazo seria estudada pela Receita Federal.

Para mais informações, clique AQUI.

A reprodução deste material é permitida desde que a fonte seja citada.

A meta é melhorar os serviços que são prestados à sociedade e aos profissionais

Por Fabrício Lourenço

Comunicação CFC

Entender e mapear as expectativas dos profissionais sobre o Conselho Federal de Contabilidade (CFC) e a avaliação da sociedade em relação à profissão contábil. Esse é o objetivo das pesquisas de satisfação e avaliação promovida pelo CFC, que começou no dia 3 e termina no dia 7 de julho.

Nesse período, profissionais e sociedade poderão, por meio dos questionários, avaliar e enviar sugestões do trabalho realizado pela Contabilidade brasileira em prol do desenvolvimento do país.

Os profissionais da contabilidade responderão a um questionário com foco nos serviços oferecidos pelo CFC. Perguntas relacionadas à imagem institucional, educação continuada e publicação em geral fazem parte do pequeno questionário, que é composto de nove perguntas que trazem como opções de respostas as alternativas “ótimo”, “bom”, “regular”, “ruim” e “desconheço”.

Para a sociedade em geral, são cinco perguntas que abordam “o nível de conhecimento das atribuições do profissional da contabilidade”, “a qualidade do serviço prestação pelos profissionais da contabilidade”, “a importância do serviço prestado”, “a imagem do profissional perante sociedade” e “o nível de reconhecimento em comparação a outros profissionais”.

As pesquisas fazem parte do Objetivo Estratégico do Sistema CFC/CRCs, com destaque para “promover a satisfação da classe contábil em relação ao Sistema CFC/CRCs” e “elevar a percepção do valor da profissão contábil perante a sociedade”. Para conhecer o Mapa Estratégico do Sistema CFC/CRCs 2018/2027, clique aqui.

Para responder às pesquisas clique abaixo.

Profissionais

Satisfação do profissional da contabilidade em relação ao CFC clique aqui

Sociedade

Pesquisa de avaliação da profissão contábil perante a sociedade clique aqui

A reprodução deste material é permitida desde que a fonte seja citada.

Por Andréa Rosa

Comunicação CFC

Foram publicados hoje (30) os gabaritos das provas QTG e CVM da 19ª edição do Exame de Qualificação Técnica – Auditoria. As provas foram realizadas nos dias 22 e 23 de maio.

Os candidatos que desejarem interpor recurso contra os gabaritos das questões objetivas terão o prazo de três dias corridos, a partir do dia subsequente à divulgação do gabarito preliminar no portal do CFC. Para acessar o gabarito, clique aqui.

Os recursos somente poderão ser interpostos via Sistema EQT, disponível no portal do CFC (http://www1.cfc.org.br/sisweb/sisexam/). Após o prazo mencionado, o sistema ficará automaticamente indisponível para a interposição de recursos.

A reprodução deste material é permitida desde que a fonte seja citada.

Em manutenção.

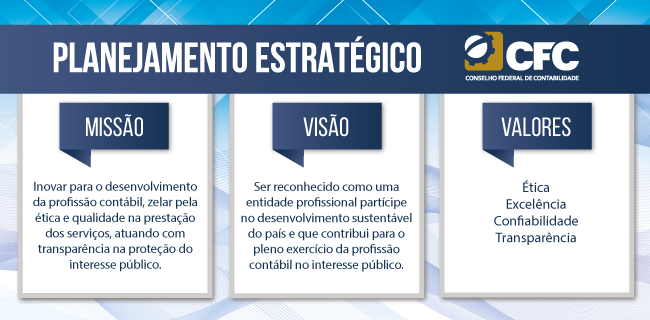

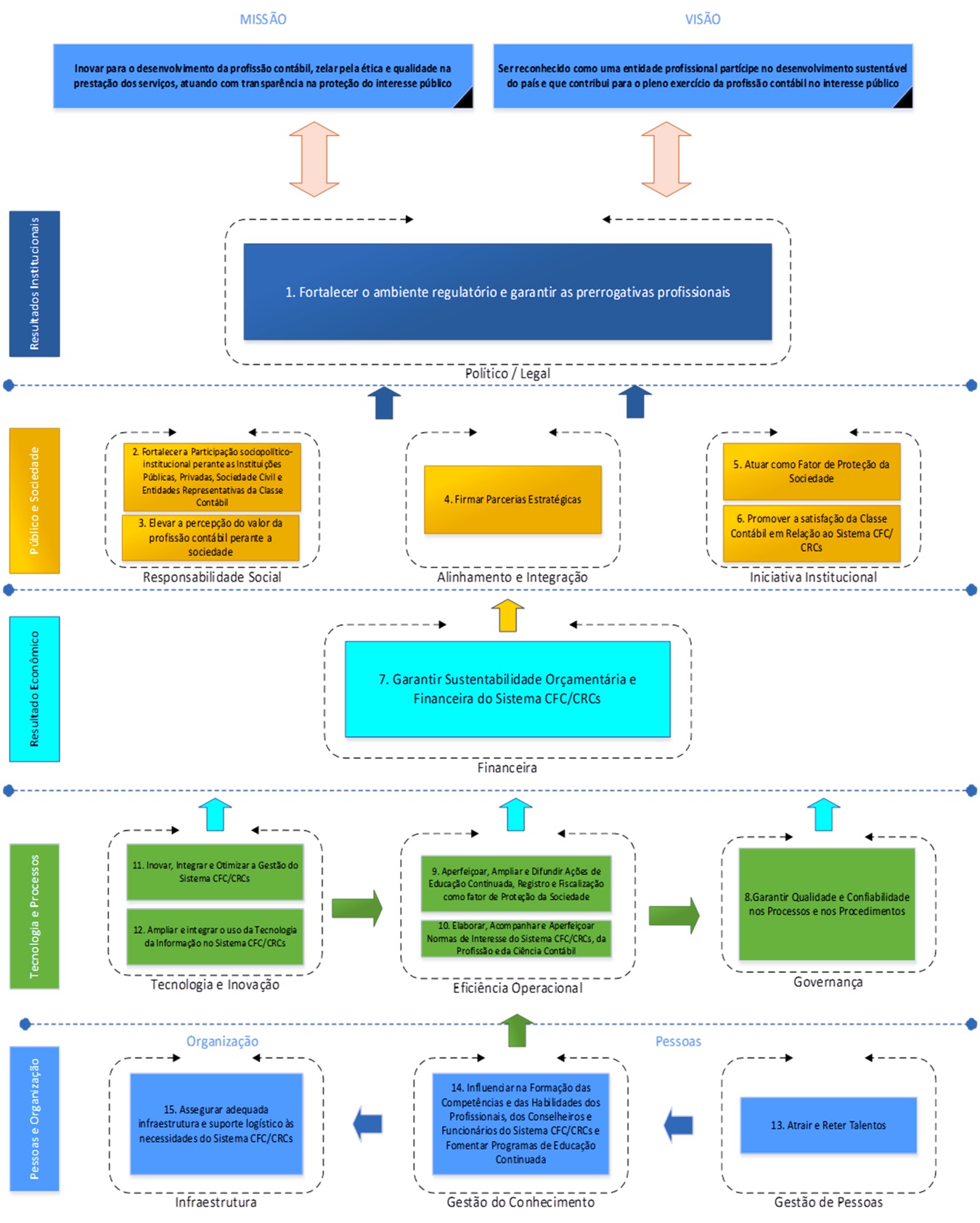

O Plenário do Conselho Federal de Contabilidade, reunido no dia 16 de agosto, aprovou o Planejamento Estratégico do Sistema CFC/CRCs para os próximos dez anos (2018/2027).

A Resolução CFC n.º 1.543/18, publicada no Diário Oficial da União (DOU), de quarta-feira (22), apresenta a Missão, a Visão e os Valores do Sistema CFC/CRCs, além de estabelecer os objetivos estratégicos do Sistema CFC/CRCs, representados no Mapa Estratégico, tendo como meta o alcance de seus resultados até o ano de 2027.

Os objetivos estratégicos são os resultados que o Sistema CFC/CRCs pretende atingir nos próximos 10 anos, que estão diretamente relacionados à Missão. “Cada Objetivo Estratégico é cuidadosamente pensado e elaborado e, ao alcançar cada um deles, o Sistema CFC/CRCs encaminha-se em direção a sua Visão”, afirmou a contadora Elys Tevania Carvalho, diretora Executiva do CFC.

Conheça, a seguir, o Mapa Estratégico do Sistema CFC/CRCs.

Para conferir a Resolução CFC n.º 1.543/2018 na íntegra, clique aqui.

A reprodução deste material é permitida desde que a fonte seja citada.