16

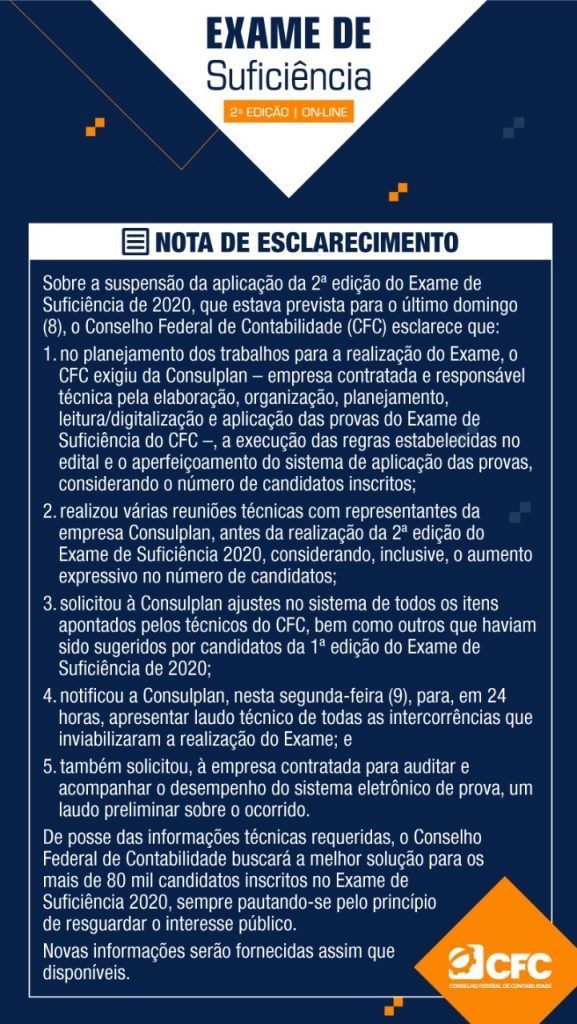

novNota de Esclarecimento: Exame de Suficiência 2020.2

Por Lorena Molter

Comunicação CFC/Apex

O Conselho Federal de Contabilidade (CFC) desenvolveu um e-book sobre o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe), estabelecido pela Lei 13.999, de 18 de maio de 2020. O objetivo é esclarecer os principais pontos do texto publicado pelo Governo e, assim, desenvolver e fortalecer os pequenos negócios. O PRONAMPE abrange microempresas (ME) e empresas de pequeno porte (EPP), com faturamento de até 4,8 milhões de reais, com base na receita bruta auferida no exercício 2019.

O material fala sobre os limites de crédito, taxa de juros e prazos de pagamento, bem como as contrapartidas e as garantias exigidas. O conteúdo ainda explica as regras de aplicação dos recursos do Pronampe.

O guia também aponta quem são os operadores que poderão requerer a garantia do Fundo Garantidor de Operações (FGO) e informa que as instituições participantes estão dispensadas de observar, entre outras questões, as certidões negativas como FGTS, INSS, RFB, incluindo a consulta ao Cadin.

De acordo com o texto, é possível ocorrer a continuidade do Programa. “O governo poderá adotar o Pronampe como política oficial de crédito de caráter permanente, com tratamento diferenciado e favorecido, nas mesmas condições estabelecidas na lei.”

O e-book ainda esclarece que a Receita Federal do Brasil (RFB) vai enviar correspondências para as microempresas e empresas de pequeno porte optantes e não optantes pelo Simples Nacional. Esses comunicados vão fornecer informações sobre a receita bruta de 2019 para fins de concessão de créditos a esses negócios.

A Portaria n° 978, de 8 de junho de 2020, publicada no Diário Oficial da União dessa terça-feira (09), estabelece as diretrizes sobre o fornecimento dessas informações, que servirão para a análise para a concessão de créditos a essas empresas.

Para ler o e-book, clique aqui.

Em 31 de dezembro de 2019, a Organização Mundial de Saúde (OMS) emitiu o primeiro alerta de uma nova doença, depois que autoridades chinesas notificaram casos de uma misteriosa pneumonia na cidade de Wuhan. No dia 9 de janeiro, foi anunciado pela OMS que os casos de pneumonia estariam ocorrendo devido a um novo Coronavírus, tipo semelhante ao da Síndrome Respiratória Aguda Grave (Sars).

No dia 20 de janeiro de 2020, foi comprovado que a transmissão entre pessoas já havia ocorrido e que os diagnósticos fora da China já estavam confirmados no Japão, Coreia do Sul, Tailândia, Taiwan, México e Estados Unidos.

Diante dos casos de mortes na China, o país decidiu suspender a circulação de trens entre as cidades. Alguns países como EUA, Itália, Coreia do Sul, Irã, Turquia, Rússia e Austrália passaram a adotar várias providências em seus aeroportos, incluindo a restrição de entrada de pessoas advindas de alguns desses países. No Brasil, foram confirmados mais de duas dezenas de casos até a data deste alerta.

Esse evento acabou afetando a economia mundial e, certamente, poderá gerar impactos que devem ser refletidos, em alguma extensão, nos demonstrativos contábeis e financeiros das empresas brasileiras e outras espalhadas pelo mundo. Acreditamos que ainda não é possível mensurar os efeitos econômicos decorrentes da propagação do Coronavírus (COVID-19) e das medidas governamentais tomadas para evitá-la, porém, nesse momento, cabe alertar quanto aos cuidados nas divulgações dos impactos, mensuráveis ou não, riscos e incertezas associados com a publicação de informações contábeis e financeiras levantadas em 31 de dezembro de 2019 ou em datas posteriores.

Para auxiliar os profissionais da contabilidade brasileira, ressaltamos que atualmente o Brasil dispõe de algumas normas técnicas que balizam o posicionamento dos profissionais da contabilidade quanto a melhor abordagem. Seguem algumas dentre elas:

Há suas situações que exigem divulgações adicionais para as companhias: uma quando a empresa possuir risco de não continuidade de suas operações em um futuro previsível e/ou quando houver incertezas quanto às estimativas contábeis adotadas.

Os efeitos econômicos decorrentes dos esforços para conter a epidemia podem influenciar os valores justo e recuperável de ativos. O teste de recuperabilidade é requerido quando há indicativo de perda de valor do mesmo, exceto para Goodwill (ágio por expectativa de rentabilidade futura) e ativos intangíveis que são exigidos testes periódicos.

Em função dos impactos gerados no dia a dia das empresas, há um risco de não recebimento de créditos, acarretando no aumento da estimativa de perda de crédito esperada que deve ser, em algum momento e dependendo do caso concreto, reconhecida. Outras situações relacionadas a instrumentos financeiros também podem ocorrer como desvalorização de ações ou fundos mensurados a valor justo.

Algumas situações adicionais são listadas a seguir: alteração na estimativa de contrapartidas variáveis conforme NBC TG 47 – Receita de Contrato com Cliente, alteração do valor realizável líquido de estoques, conforme NBC TG 16; recuperabilidade de tributos diferidos conforme NBC TG 32 – Tributos sobre o Lucro; valor residual e vida útil de ativos reconhecidos de acordo com NBC TG 27 – Ativo Imobilizado e NBC TG 06 – Arrendamentos; além de estimativas de provisões, conforme NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes.

Cabe ainda um destaque especial para a NBC TG 24, pois após a avaliação dos impactos, pode-se concluir que a maior parte das operações que foram impactadas não foi uma consequência da epidemia, mas um resultado das medidas para contê-la, porém se os impactos forem relevantes, deve-se divulgar tais eventos e as estimativas de seu impacto financeiro ou uma descrição qualitativa de suas situações operacionais subsequentes, a fim de fornecer informações financeiras úteis para seus usuários principais.

A NBC TG 24 determina que os ajustes conhecidos em período subsequente, demandam ajustes em demonstrações contábeis, quando a situação em pauta estiver presente na data de levantamento das demonstrações (em 31 de dezembro, para entidades que tem seu exercício social coincidindo com o ano calendário), mas antes da aprovação e emissão dessas demonstrações. Eventos incorridos em datas subsequentes e conhecidos antes da emissão das demonstrações, se relevantes, devem ser divulgados. Posteriormente, com a passagem do tempo, eventos divulgados como subsequentes, devem, dependendo do caso, ser registrados em demonstrações intermediárias ou anuais posteriores.

Como acima mencionado, o ponto que deve ser observado sobre essa norma é a data do conhecimento dos fatos geradores de incertezas e a data de encerramento das demonstrações. Esse fator irá determinar se os efeitos serão registrados, apenas divulgados em notas explicativas ou ambos.

Destacamos que deve ser realizada uma análise detalhada nas divulgações efetuadas nas demonstrações contábeis. Tal procedimento visa assegurar que as mesmas expressam a situação atual aplicável e o impacto na entidade, de acordo com as circunstâncias e peculiaridades de suas operações.

Auditores independentes

Para os auditores independentes, a NBC TA 560 – Eventos Subsequentes e a NBC TA 540 – Auditoria de Estimativas Contábeis e Divulgações Relacionadas devem ser as principais normas a serem observadas, pois nelas são feitas as referências à responsabilidade do auditor quanto à adequação das estimativas e informações obtidas, inclusive após a data das demonstrações contábeis.

Com impacto em suas atividades, os auditores também poderão passar por dificuldades práticas, como, por exemplo, locomoção de suas equipes e contatos com equipes localizadas em determinados países. Tais fatos devem ser levados em conta e, dependendo das circunstâncias, podem ser requeridos testes alternativos, complementares ou outras considerações.

Comunicações à administração ou reguladores devem ser efetuadas, dependendo de situações e dificuldades específicas.

***

Este alerta não é um guia exaustivo das normas técnicas que devem ser consultadas pelo profissional da contabilidade quando da preparação das demonstrações contábeis levantadas na data base de 31 de dezembro de 2019 e datas posteriores.

As entidades devem também considerar orientações específicas e adicionais de outros órgãos reguladores nacionais e internacionais, se for o caso.

O CFC poderá emitir orientações complementares no futuro, caso necessário.

Coordenadoria Técnica do CFC

Brasília, 09 de março de 2020]

A vigilância sobre os impactos da tecnologia na profissão contábil e o nosso compromisso de ajudar na construção da ponte necessária para transpor os desafios da realidade atual e conduzir a classe a um futuro promissor. Este é o foco principal que vai nortear as nossas ações à frente do Conselho Federal de Contabilidade (CFC) durante os anos de 2020 e 2021. Todas as variáveis que possam contribuir, direta ou indiretamente, para garantir que os contadores continuem a prosperar neste mundo digital – e não apenas sobrevivam a ele – estarão entre as prioridades da nossa gestão.

Temos ciência de que as repercussões da atual transformação tecnológica global podem ser ainda mais extensas do que as da Revolução Industrial – que se iniciou na Inglaterra, na segunda metade do século XVIII, e se espalhou depois pela Europa, promovendo mudanças nos sistemas de produção das oficinas artesanais para organizações industriais e causou impactos profundos na política, economia e sociedades da época. A revolução deste século XXI, que vem sendo impulsionada pelas novas tecnologias da informação e comunicação, tem a característica de já nascer globalizada, de ser rápida e profunda, atingindo empregos e educação, especialmente a profissional, e alcançando aspectos político-econômicos, culturais e sociais.

No entanto, está na hora de aceitarmos que nada mais será como antes, ou seja, as transformações trazidas pelas novas tecnologias já estão presentes em nosso dia a dia de trabalho e irão ocupar, gradativamente, espaços hoje preenchidos por profissionais sem as habilidades necessárias a este novo mundo.

Mas, ao contrário das previsões alarmistas, divulgadas apressadamente, dando como certo um futuro distópico de desemprego maciço, a profissão contábil não está em via de extinção. Se a revolução digital dos dias atuais representa um risco para uma parte dos trabalhadores, para outros apresenta chances de evolução, de transformação, de superação e de progresso no trabalho. Esse é o caso da nossa profissão, e a busca pelas habilidades e competências demandadas pelo mercado atual pode garantir essa conquista.

Pra se ter uma ideia, a Contabilidade continua com perspectiva de alta no mercado de trabalho americano. Segundo a publicação atualizada do manual com perspectivas das ocupações (Occupational Outlook Handbook), do U.S. Bureau of Labor and Statistics, a área de Contabilidade e Auditoria aparece na 19ª posição entre os empregos mais promissores para a próxima década, nos Estados Unidos, com a estimativa de 146.000 vagas anuais até 2028 e taxa projetada de crescimento de 6,4% até aquele ano. Trata-se do mercado de trabalho americano, mas isso é um bom sinal também para os demais países.

De acordo com a publicação da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) The OECD’s Skills Outlook – Thriving in a Digital World (Outlook Skills 2019 – Prosperando no mundo digital), um conjunto de aptidões se tornou fundamental para se alcançar os benefícios trazidos pelas tecnologias modernas, envolvendo competências digitais básicas e habilidades para lidar com números e com resolução de problemas. Isso pode significar, para muitas pessoas, que apenas o diploma de nível superior não vai mais garantir as habilidades necessárias ao mercado de trabalho.

O documento da OCDE conclui também que as novas tecnologias estão mudando a forma como os trabalhos são realizados e, em consequência, surgiram exigências, como maior mobilidade e capacidade de treinamento e aperfeiçoamento constante. O organismo internacional estima que 14% dos empregos dos países membros da OCDE (http://www.oecd.org/) enfrentam alto risco de serem automatizados e que outros empregos (32%) sofram mudanças substanciais em termos de quantidade e qualidade das tarefas.

O Brasil não está entre os 35 países membros da OCDE – embora mantenha reiterados esforços nesse sentido –, e não há estimativas exatas sobre o percentual de empregos nacionais com alto risco de automatização. Porém, independentemente das estatísticas, não há dúvida de que é imperativo que os profissionais, de todas as áreas, procurem aprimorar os seus conhecimentos para enfrentar os desafios do mercado de trabalho.

Nosso papel

Enquanto entidade responsável, entre outras coisas, por salvaguardar as prerrogativas e garantir o exercício da profissão aos que são legalmente habilitados e registrados nos Conselhos Regionais (CRCs), o CFC, com o apoio dos CRCs, pode ajudar os profissionais da área a aproveitarem a janela de oportunidades que foi aberta pelo avanço dos algoritmos, que agora estão entrando rapidamente em domínios dependentes de reconhecimento de padrões e tarefas cognitivas não rotineiras.

O sistema CFC/CRCs já vem atuando, há vários anos, para construir uma cultura de aprendizado contínuo, oferecendo alternativas de melhoria da qualificação profissional. A preocupação com a atualização da classe, inclusive, institucionalizou-se e tornou-se requisito indispensável para o exercício, a partir da criação do Programa de Educação Profissional Continuada (PEPC), instituído pela Lei n.° 12.249/2010, que alterou o Decreto-Lei n.° 9.295/1946. Essa prática também é adotada por entidades de classe de vários países, como Estados Unidos, Canadá, Inglaterra e outros.

Por meio desse Programa, uma parcela crescente de profissionais da contabilidade brasileiros é obrigada a comprovar, pelo menos, 40 horas de participação anual em cursos credenciados no Programa de Educação Profissional Continuada. A intenção do CFC é estender o PEPC, gradualmente, aos mais de 500 mil profissionais registrados e ativos no mercado.

Para dar um exemplo da dimensão que esse Programa vem ganhando, em 2018, 33 mil profissionais comprovaram participação nos cursos credenciados. Já em 2019, esse número saltou para 85 mil. Atualmente, há 967 organizações capacitadoras, que oferecem mais de 1.300 cursos pontuados pelo PEPC.

Além disso, o CFC e os CRCs estimulam a atividade de Educação Profissional Continuada (EPC) para todos os contadores e técnicos visando expandirem, voluntariamente, seus conhecimentos. São realizadas ações como convenções, seminários, encontros e outros eventos técnicos para estimular o desenvolvimento de competências e habilidades demandadas pelo mercado. Em 2019, foram realizados 3.152 eventos pelo Sistema CFC/CRCs, que contaram com a participação de 167.680 profissionais da contabilidade.

A propósito, este ano será realizado, de 15 a 18 de novembro, em Balneário Camboriú (SC), o 21º Congresso Brasileiro de Contabilidade (CBC), que acontece a cada quatro anos. Trata-se de uma oportunidade “de ouro” para a atualização de conhecimentos, para participar de discussões técnicas com especialistas, para estimular a criatividade e melhorar a comunicação em interações com outros profissionais da área. Entre as habilidades necessárias para esses atuais-novos tempos, está a capacidade de se conectar e manter uma rede de contatos, on-line e off-line, porque não basta ter as competências e aptidões demandadas, é preciso que as pessoas saibam disso.

Outra iniciativa do Conselho Federal de Contabilidade é a edição da Revista Brasileira de Contabilidade (RBC), um periódico técnico-científico que é disponibilizado aos profissionais, gratuitamente, e traz conteúdo de alta qualidade. Da mesma forma, a Revista de Educação e Pesquisa em Contabilidade (REPeC), mantida pela Academia Brasileira de Ciências Contábeis (Abracicon) – entidade parceira do CFC –, publica estudos científicos que podem contribuir para a expansão do conhecimento técnico e auxiliar na aquisição das habilidades atuais demandadas pela profissão.

Há ainda outro projeto do CFC, realizado em conjunto com os CRCs, que visa, diretamente, a contribuir para o aperfeiçoamento do conhecimento técnico dos profissionais da área. Trata-se do Programa Excelência na Contabilidade, que concede apoio institucional e financeiro para projetos acadêmicos, como cursos de pós-graduação stricto sensu, principalmente em regiões onde não havia oferta. Em 2019, foram concedidas subvenções, por meio do Programa, aos CRCs do Piauí (doutorado), Acre (mestrado), Sergipe (mestrado) e Tocantins (doutorado).

Também buscando a adequada formação profissional, o CFC mantém, há anos, com o Ministério da Educação (MEC), uma parceria para análise de processos de autorização, reconhecimento e renovação de reconhecimento de cursos na área de Contabilidade. Em 2019, o MEC encaminhou ao CFC 43 processos para análise.

Em se tratando da qualidade dos cursos de Ciências Contábeis, não poderíamos deixar de falar do Exame de Suficiência, que vem cumprindo a sua função – conceder o registro somente a aqueles que têm condições técnicas de exercer a profissão – desde que foi instituído pela Lei nº n.° 12.249/2010. Nas duas edições do ano passado, 69.332 fizeram as provas e somente 23.787 foram aprovados. Esses números são sintomáticos de um sistema de ensino superior que precisa de melhorias.

Monitorar e antecipar tendências

Nesse mundo globalizado e superconectado, onde “oceanos azuis” são cada vez mais raros, as organizações de classe têm uma responsabilidade a mais, que é estar um passo à frente no tempo, para que as suas categorias profissionais estejam preparadas para absorver os impactos das mudanças de forma assertiva.

Uma estratégia essencial à sobrevivência de qualquer entidade, atualmente, é fazer e estreitar parcerias com outras, nacionais e internacionais, para somar forças e superar escassez das mais diferentes ordens.

Essa política já vem sendo utilizada pelo CFC há várias gestões e, em função disso, hoje podemos garantir que a contabilidade praticada no Brasil está entre as mais modernas do mundo.

Nesse sentido, destaco como especialmente relevante a parceria do CFC com a Federação Internacional de Contadores (Ifac, na sigla em inglês). Em 2019, a Ifac alterou seu modelo dedicado à educação contábil e criou um painel permanente, constituído por 22 profissionais, vindos da academia e do mercado, de várias partes do mundo, para prover aconselhamento estratégico, além de auxiliar no processo de edição e revisão das normas. O CFC está representado nesse Fórum e, dessa forma, tem acesso às discussões, em nível global, sobre as tendências que estão em iminência de se tornarem realidade e que podem atingir a profissão.

Outro aspecto que nos coloca em posição parcialmente mais confortável diante das turbulências dos dias atuais é que a parceria com a Ifac e com o Comitê Internacional de Normas Contábeis (International Accounting Standards Board – Iasb) nos levou a conduzir, no Brasil, o processo de adoção e implementação das normas internacionais de contabilidade (International Financial Reporting Standards – IFRS), expedidas pelo Iasb; das Normas Internacionais de Contabilidade Aplicadas ao Setor Público (International Public Sector Accounting Standards – Ipsas) e das Normas Internacionais de Auditoria (International Standards on Auditing – ISA), editadas por comitês independentes mantidos pela Ifac. Também fizemos a atualização do Código de Ética Profissional do Contador, baseado no Código Internacional de Ética para Contadores Profissionais, elaborado pela Ifac.

Isso tudo nos ajuda a estar preparados para o mercado global. Agora, o desafio é nos adaptarmos à transformação digital no mundo dos negócios, a qual está fazendo uso da tecnologia para modificar processos, transações, cultura e experiências adquiridas.

Durante a reunião do Comitê de Desenvolvimento das Organizações de Contabilidade Profissionais (PAO, na sigla em inglês) da Federação Internacional de Contadores, realizada no final de 2019, os membros chegaram à conclusão de que, para que os contadores sejam vistos como consultores de confiança, que trabalham com foco no interesse público, é essencial que suas ações sejam ancoradas nos princípios da integridade, objetividade, competência profissional e zelo na condução das atividades, confidencialidade e comportamento profissional. (acesse o documento AQUI)

Independentemente da revolução em curso, esses princípios são fundamentais. Não podem mudar. Nunca.

Sejamos todos protagonistas do processo evolutivo da classe.

Um excelente futuro a todos!

Zulmir Ivânio Breda

Presidente do CFC

Link do post original: https://cfc.org.br/destaque/artigo-ponte-para-o-futuro/

Por Ingrid Castilho

Comunicação CFC

As inscrições para a 1ª edição do Exame de Suficiência, em 2020, começam nesta segunda-feira (10), a partir das 14 horas, com prazo final às 16h do dia 12 de março, e podem ser realizadas nos sites da Consulplan, empresa vencedora do processo de licitação para a execução do certame, e do Conselho Federal de Contabilidade (CFC) . Todos os horários seguem o horário oficial de Brasília.

Vale lembrar que os candidatos que desejarem isenção da taxa de inscrição, que tem valor fixo de R$110,00, devem solicitá-la até as 14h do dia 12 de fevereiro, durante o próprio ato de inscrição.

O Exame de Suficiência, que será aplicado no dia 19 de abril, das 9h30 às 13h30, em diversas cidades do país, é voltado para alunos já formados ou que estão se formando (último ano) em Bacharel em Ciências Contábeis.

A prova vem sendo realizada pelo CFC, desde 2011, em função do disposto no Decreto-Lei n.º 9.295/1946. Ela tem por objetivo comprovar conhecimento técnico para o exercício das funções de contador no mercado de trabalho, e é obrigatória para obtenção do registro profissional, que garante o exercício da profissão no país em Conselhos Regionais de Contabilidade (CRCs). O CFC regulamentou a aplicação do Exame por meio da Resolução n.º 1.486/2015.

Para ser aprovado, o candidato precisa acertar, no mínimo, 25 das 50 questões objetivas que constituem a prova. É permitido o uso de calculadora, conforme descrições do edital já disponível no site da Consulplan. Veja aqui.

A reprodução deste material é permitida desde que a fonte seja citada.

Por Maristela Girotto

Comunicação CFC

Em reconhecimento ao trabalho dedicado, durante décadas, à classe contábil, o contador Antoninho Marmo Trevisan foi escolhido, pelo Plenário do Conselho Federal de Contabilidade (CFC), a personalidade que receberá, durante o 21º Congresso Brasileiro de Contabilidade (CBC) – a ser realizado de 15 a 18 de novembro de 2020 –, a Medalha Mérito Contábil João Lyra, maior honraria da classe contábil brasileira.

Instituída por meio da Resolução CFC nº 440, de 29 de outubro de 1976, a Medalha é entregue durante a solenidade de abertura dos Congressos Brasileiros de Contabilidade. A comenda destina-se a condecorar as personalidades que, no campo das atividades científicas, educacionais, culturais, administrativas e profissionais, relacionadas com a Contabilidade, tenham se distinguido de forma notável ou relevante e contribuído, direta ou indiretamente, para o fortalecimento da Classe Contábil.

O processo de escolha da personalidade que irá receber a Medalha Mérito Contábil João Lyra envolve indicações, por meio de listas tríplices, de todos os Conselhos Regionais de Contabilidade (CRCs). O nome com o maior número de indicações é submetido à aprovação, por maioria absoluta, do plenário do Conselho Federal.

A concessão da comenda ao contador Antoninho Marmo Trevisan foi aprovada durante a 1.058ª Reunião Plenária do CFC, realizada em 5 de dezembro de 2019

O que é

Processo contínuo e sistemático de tomada de decisões, baseado no conhecimento possível do futuro contido e na relação entre a organização e o ambiente interno e externo. Para tanto, é necessária a organização sistemática das atividades necessárias à execução dessas decisões, levando-se em conta os objetivos organizacionais e medindo-se o resultado alcançado em comparação às expectativas criadas, por meio de uma retroalimentação organizada.

Missão do Sistema CFC/CRCs

Inovar para o desenvolvimento da profissão contábil, zelar pela ética e qualidade na prestação dos serviços, atuando com transparência na proteção do interesse público.

Visão do Sistema CFC/CRCs

Ser reconhecido como uma entidade profissional partícipe no desenvolvimento sustentável do país e que contribui para o pleno exercício da profissão contábil no interesse público.

Valores do Sistema CFC/CRCs

Mapa Estratégico do Sistema CFC/CRCs – 2018/2027

Política da Qualidade do CFC

Estabelecer padrões de normatização, orientação e controle das ações relacionadas ao registro e à fiscalização do exercício da profissão contábil, bem como à regulamentação da Educação Continuada, visando à melhoria e à eficácia do Sistema Contábil Brasileiro, garantindo o comprometimento com os requisitos aplicáveis. (R003)

Objetivos da Qualidade do CFC

– Promover a capacitação e a valorização dos colaboradores, estimulando o crescimento pessoal e profissional, visando habilitá-los ao desenvolvimento de suas atividades.

– Assegurar a melhoria contínua e a otimização dos processos internos, promovendo a excelência nos serviços e a satisfação dos clientes internos e externos, por meio da gestão da qualidade.

– Aprimorar canais de comunicação, estimulando a gestão e a disseminação da informação e do conhecimento, visando atender às necessidades da instituição, do profissional contábil e da sociedade.

– Apoiar, assessorar e acompanhar os Conselhos Regionais no cumprimento das suas atividades institucionais.

– Promover, com eficiência, ações direcionadas ao registro, à fiscalização, à normatização e ao desenvolvimento da profissão contábil.

(R003)

O Conselho Federal de Contabilidade (CFC) publicou, no Diário Oficial da União (DOU), no dia 23 de maio, duas resoluções relativas ao processo eleitoral dos Conselhos Regionais de Contabilidade (CRCs). A Resolução nº 1.570/2019 dispõe sobre as eleições diretas dos CRCs, e a Resolução nº 1.571/2019 fixa o valor da multa ao profissional que deixar de votar na eleição do Conselho Regional.

O contabilista que não exerce a profissão com zelo, diligência e honestidade, não observa a legislação vigente ou, às Normas Brasileiras de Contabilidade, deve ser denunciado ao CRCRR, da seguinte forma:

A cada situação abaixo, anexar os seguintes documentos:

CLIQUE AQUI E PREENCHA O FORMULÁRIO DE DENÚNCIA

1 – Retenção de documentos

a) Cópia da notificação encaminhada ao denunciado, preferencialmente enviada por Cartório de Títulos e Documentos, solicitando a devolução dos documentos (acompanhada do protocolo de recebimento).

b) Cópia dos recibos de honorários pagos ao denunciado, inclusive, anexando recibo do último mês em que houve pagamento.

c) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

2 – Apropriação de valores

a) Cópia dos recibos, em que conste a entrega dos valores ao denunciado.

b) Cópia dos demonstrativos de débitos emitidos pelos órgãos aos quais se referem os Impostos, Taxas ou Contribuições não recolhidas.

c) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

d) Caso tenha havido queixa policial, deverá ser anexada cópia do Boletim de Ocorrência.

e) Caso haja procedimento na esfera judicial, em andamento ou concluído, anexar cópia.

3 – Irregularidades ne escrituração contábil

a) Relatório das irregularidades, que deverá ser feito pelo atual responsável pela contabilidade, devidamente habilitado.

b) Cópia dos recibos de honorários pagos ao denunciado.

c) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

d) Cópia do termo de abertura e encerramento do Livro Diário correspondente ao exercício em que foi cometida a irregularidade, cópia da folha do Livro Diário e do Livro Razão (em que esteja contabilizado o documento).

e) Cópia do documento, cuja contabilização foi feita irregularmente.

4 – Propaganda em desacordo com as determinações constantes no artigo 3º inciso I do código de ética profissional, aprovado pela resolução CFC 803⁄96

a) Cópia da propaganda.

b) Caso seja anúncio, apresentar cópia e informar o veículo de comunicação que foi utilizado, ficando aparente a data da veiculação.

5 – Concorrência desleal⁄aviltamento de honorários

a) Nome e endereço dos clientes que foram visitados.

b) Nome e endereço dos clientes que transferiram a responsabilidade técnica para o denunciado.

c) Cópia dos cinco últimos meses dos recibos de honorários.

d) Cópia da Planilha de custos utilizada para formação dos honorários ou, demonstrativo dos elementos utilizados para determinação do seu valor.

e) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

f) Termo de transferência de responsabilidade técnica junto ao sindicato que conste o motivo da transferência.

6 – Alteração de responsável técnico, em que foram constatadas faltas de documentos e/ou irregularidades

a) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

b) Cópia dos recibos de honorários pagos ao denunciado.

c) Cópia da Relação de Documentos, elaborado pelo denunciado, quando houve a devolução dos documentos.

d) Relatório das irregularidades, que deverá ser feito pelo atual responsável contábil, obrigatoriamente acompanhado dos documentos e/ou relatórios emitidos por órgãos públicos, onde fique demonstrada a existência da irregularidade.

7 – Outros

Outras situações não mencionadas nos itens anteriores, devendo sempre estar acompanhada dos documentos probatórios.

Em alguns casos, a caracterização das irregularidades é menos evidente, devendo o denunciante, por segurança, apurá-la por meio de uma auditoria ou perícia contábil, realizada por profissional habilitado, anexando cópia à denúncia.

Procedimentos, documentos e formulários

1) O que vem a ser uma denúncia no CRCRR?

O CRCRR, recebe denúncias formuladas por pessoas que se sintam lesadas por profissionais da Contabilidade que praticaram atos que caracterizam infrações ao decreto lei 9295/46, ao Código de Ética Profissional do Contabilista, aos Princípios Fundamentais de Contabilidade, às Normas Brasileiras de Contabilidade ou ainda às demais Resoluções emanadas do Conselho Federal de Contabilidade.

2) Quem pode fazer uma denúncia ao CRCRR?

A denúncia pode ser apresentada por qualquer pessoa, física ou jurídica, em desfavor do contabilista ou escritório de contabilidade, sendo que a atuação do CRCRR dá-se, apenas, na esfera administrativa, na apuração das infrações ético-disciplinares previstas na legislação do Sistema CFC/CRCs, não abrangendo providências outras, somente atendidas pelo Poder Judiciário (esfera cível ou criminal), tais como ressarcimentos, indenizações, busca e apreensão de documentos, perícias, entre outras, direitos cujo perecimento não é evitado pela instauração do processo administrativo.

3) Como deve ser feita a denúncia?

De maneira formal, por escrito, em duas vias, mediante requerimento assinado, dirigido ao Presidente do Conselho Regional de Contabilidade de Roraima, deverá ser protocolada neste regional ou via correio, sito a Rua major Manoel Correia, 372 – São Francisco – Boa Vista – RR. No horário comercial. contendo os seguintes itens:

a) Nome, qualificação, endereço e telefone do denunciante.

b) Nome, endereço do profissional ou do escritório de contabilidade denunciado, mencionando-se, neste caso, o nome do contabilista responsável.

c) Contrato de prestação de serviços contábeis.

d) Descrição pormenorizadas das irregularidade e circunstâncias em que foram constatadas.

e) Documentos hábeis que comprovem a prática da infração.

f) Instrumento de procuração, caso a denúncia seja feita pôr representante legal do denunciante( não precisa ser autenticada).

g) Quando se tratar de procuração – juntar documento de quem tem os poderes de outorga (exemplo: contrato social).

4) Informações sobre o trâmite da denúncia, como saber?

O departamento de fiscalização informará a parte interessada o andamento da denúncia.

5) Quais os motivos para decidir sobre o arquivamento de uma denúncia?

a) A não caracterização de que o profissional infringiu os dispositivos legais relativos ao exercício da profissão contábil.

b) A prescrição dos fatos denunciados.( De acordo com a Lei 6.838 de 29.10.1980, combinada com a súmula no 7 do Conselho Federal de Contabilidade, a prescrição ocorre em 5 anos, contados a partir da data da ocorrência do fato).

Atendimento

Para agilizar o atendimento, estamos a disposição no Setor de Fiscalização, atendemos por meio do telefone: (95) 3624-4880 pelo e-mail fiscalizacao@crcrr.org.br ou pessoalmente.