Autem vel eum iriure dolor in hendrerit in vulputate velit esse molestie consequat, vel illum dolore eu feugiat nulla facilisis at vero eros et dolore feugait

Arquivo do autor:%s Conselho Regional de Contabilidade de Roraima

Em comemoração ao Dia das Mães, o Conselho Regional de Contabilidade de Roraima (CRCRR), em parceria com o CRCRR Mulher e o SESCON-RR, promoveu um evento especial no dia 22 de maio, às 19h, no Jambu Lounge. A ação reuniu, majoritariamente, profissionais da área contábil, proporcionando um espaço de confraternização, troca de experiências e valorização da categoria.

A programação contou com duas palestras voltadas ao desenvolvimento pessoal e profissional. A palestrante Daniela Palha apresentou o tema “O poder de ser você mesmo”, abordando a importância da autenticidade no ambiente de trabalho e nas relações interpessoais. Em seguida, Lidiany Barbosa ministrou a palestra “Passado não define futuro”, destacando a relevância de superar limitações impostas por experiências passadas, visando o fortalecimento de trajetórias profissionais e pessoais.

Além das palestras, o evento promoveu sorteios de brindes para os participantes, incluindo uma sessão de rejuvenescimento com CO2, oferecida pela Cicatrioff (@cicatrioff), e dois tratamentos no Salão Espaço Personnalitte (@espaço_personnalite), realizados pelos profissionais Tatianne Hipolito (@tatianne.hipolito) e Andres Delgado (@andreshair__).

O CRCRR agradece a participação de todos e reforça seu compromisso com a valorização dos profissionais da contabilidade, promovendo ações que estimulam o bem-estar, o desenvolvimento e a integração da classe.

O Conselho Regional de Contabilidade de Roraima (CRCRR) marcou presença na audiência pública “Diálogos Contábeis: Organização Fiscal, Atualização da Legislação Tributária e Valorização da Classe Profissional em Roraima”, realizada em 15 de maio de 2025, no Plenário Deputada Noêmia Bastos Amazonas da Assembleia Legislativa de Roraima (ALE-RR). O evento reuniu empresários, especialistas e representantes da área contábil para discutir temas cruciais para o desenvolvimento econômico e social do estado

Durante a audiência, foram abordadas questões como a modernização do sistema tributário estadual, a necessidade de atualização da legislação fiscal e a valorização dos profissionais da contabilidade. O presidente da ALE-RR, deputado Soldado Sampaio (Republicanos), ressaltou a importância da contabilidade pública como base da transparência e destacou as particularidades de Roraima, como as fronteiras internacionais e áreas de livre comércio, que exigem uma legislação tributária adaptada à realidade local.

O CRCRR esteve representado pelo seu Presidente Jouber Costa da Silva e conselheiros, que apresentou análises sobre a valorização da classe contábil e solicitou às autoridades presentes um esforço de cooperação técnica para fornecer capacitação aos contadores, além de uma revisão e modernização das legislações tributárias estaduais e municipais.

Ao final da audiência, foi anunciada a criação de um grupo de trabalho focado na modernização do sistema fiscal estadual e na valorização dos profissionais da contabilidade pública. O colegiado será presidido pelo deputado Soldado Sampaio, com o deputado Marcos Jorge como relator e os deputados Catarina Guerra e Rarison Barbosa (PMB) como membros.

O CRCRR reafirma seu compromisso com o desenvolvimento econômico e social de Roraima, promovendo a integração entre os profissionais da contabilidade e os órgãos governamentais, e continuará atuando de forma proativa em iniciativas que visem o aprimoramento da legislação e a valorização dos profissionais da contabilidade.

Para mais informações sobre a atuação do CRCRR e futuras ações, acompanhe nosso site e redes sociais.

Para aqueles que desejam assistir à íntegra da audiência pública realizada em 15 de maio de 2025, o vídeo está disponível no canal oficial da Assembleia Legislativa de Roraima no YouTube. Clique aqui para conferir.

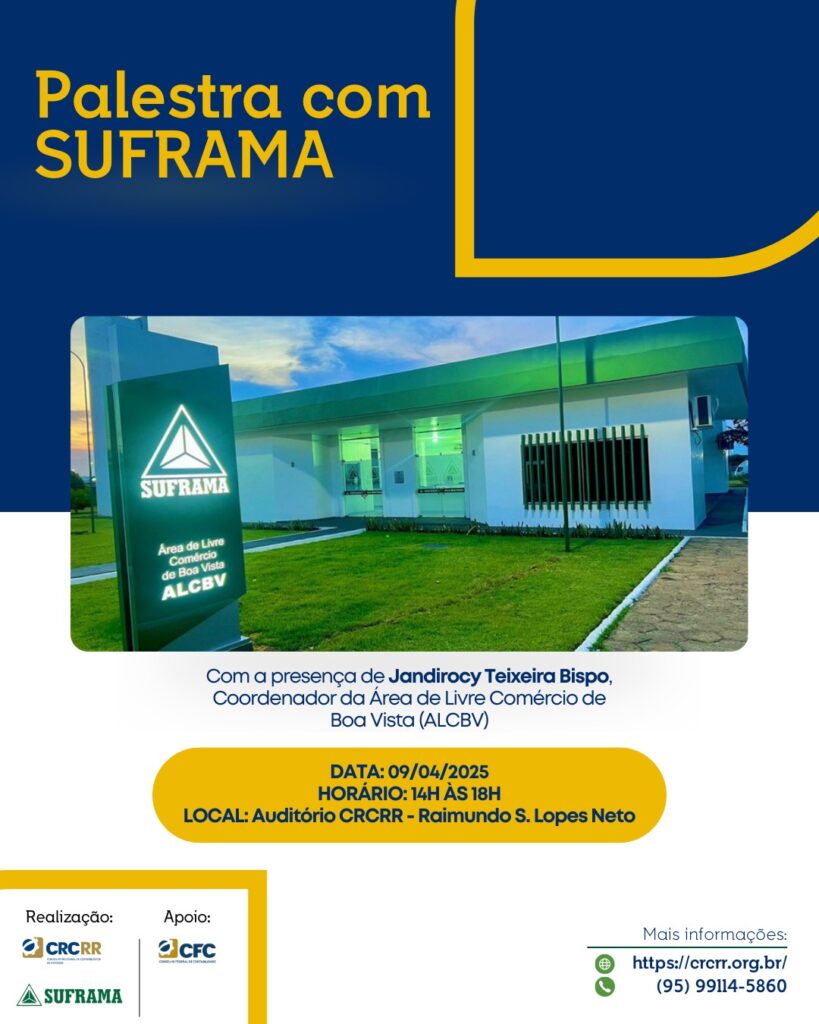

📌Você sabe como a SUFRAMA impacta o desenvolvimento da região? Venha entender mais sobre suas atribuições, benefícios fiscais e oportunidades em uma palestra imperdível! 📊🚀

🔸 Data: 09 de Abril de 2025 🔸 Horário: 14h – 18h 🔸 Local: Auditório CRCRR

Não perca essa oportunidade de ampliar seus conhecimentos

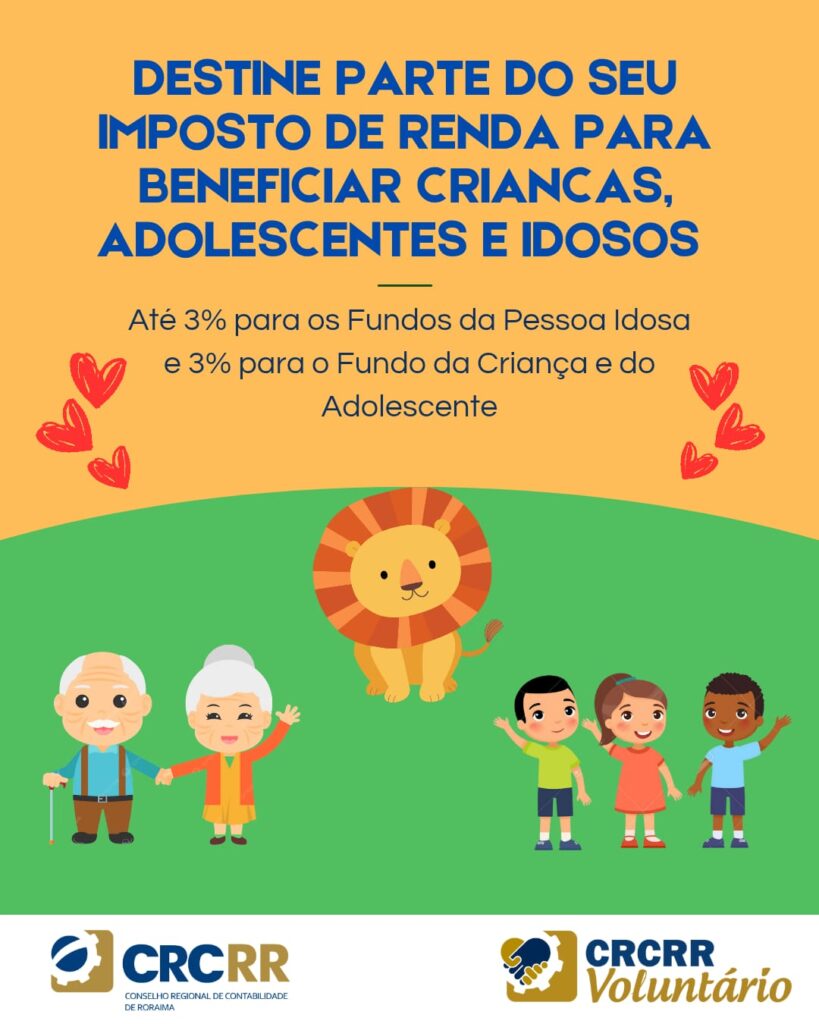

Você sabia que pode contribuir diretamente para o bem-estar de crianças, adolescentes e idosos da nossa comunidade ao declarar seu Imposto de Renda? 🏷️

✅Se você opta pelo modelo completo, pode destinar até 6% do imposto devido para os fundos municipais que atendem esses públicos – sendo 3% para o Fundo da Pessoa Idosa e 3% para o Fundo da Criança e do Adolescente.

🎯 Os valores arrecadados são repassados para instituições cadastradas e fiscalizadas, garantindo apoio essencial a quem mais precisa.

✨Seja parte dessa transformação! Destine e ajude a construir um futuro melhor. 🚀📈

É com grande satisfação que informamos a abertura das inscrições para o aguardado Concurso Público do Conselho Regional de Contabilidade de Roraima (CRCRR) destinado ao preenchimento de vagas em cargos fundamentais para o funcionamento e desenvolvimento da nossa instituição. Esta é uma oportunidade única para os profissionais interessados em contribuir com o desenvolvimento e a excelência da contabilidade em nosso estado. Detalhes do Concurso: Cargos Disponíveis:

• Assistente Administrativo • Técnico em Informática • Contador/Fiscal

Salários e Benefícios:

• Para os cargos de nível médio e técnico, o salário inicial é de R$ 1.966,10, mais beneficios • Para o cargo de nível superior (Contador/Fiscal), o salário inicial é de R$ 4.329,31 mais benefícios

Taxas de Inscrição:

• R$ 68,00 para os cargos de nível médio e técnico. • R$ 73,00 para o cargo de nível superior.

Período de Inscrições:

As inscrições estarão abertas no período de 04/04/2024 a 20/05/2024.

O processo seletivo será composto por provas objetivas de caráter Eliminatório e classificatório abordando conhecimentos básicos, complementares e específicos para os cargos de nível médio e técnico e prova discursiva de caráter Eliminatório e classificatório que consistirá na elaboração de texto dissertativo a respeito de tema relacionado aos conhecimentos específicos para o cargo de nível superior.

O CRCRR reforça a importância deste concurso como uma oportunidade para fortalecer e ampliar o quadro de profissionais qualificados em nossa instituição, contribuindo assim para o contínuo avanço da contabilidade em Roraima. Não perca esta chance de fazer parte de uma equipe comprometida com a excelência e o profissionalismo na área contábil. Para mais informações sobre o concurso, acesse o edital completo disponível no site da Quadrix e fique por dentro de todos os detalhes.

A nova diretoria do Conselho Regional de Contabilidade de

Roraima (CRCRR) já foi eleita para o biênio 2024/2025. Os conselheiros de 1/3

também foram empossados na mesma ocasião, em janeiro deste ano, na sede do

Conselho, que fica localizada na rua Major Manoel Correia, no São Francisco.

Com duas chapas concorrentes, a chapa eleita contabilizou

cinco votos, a qual teve a seguinte composição: presidente, Jouber Costa da

Silva; vice-presidente administrativo, Ana Raquel de Melo Medeiros;

vice-presidente de Controle Interno, Francisco Wellington Sousa Sales;

vice-presidente de Registro, Zuleuma do Vale Oliveira; vice-presidente de

Fiscalização, Ética e Disciplina, Manuella Sampaio Ferraz Figueiredo;

vice-presidente de Desenvolvimento Profissional, Wendel Reis Oliveira e

representante dos Técnicos em Contabilidade, Raimundo dos Santos Lopes Neto.

O novo

presidente eleito agradeceu pela confiança. “É um trabalho árduo, por isso

conto com a colaboração de todos. Vale ressaltar, que continuarei exercendo meu

trabalho de contador de forma honrosa”, afirmou Jouber Costa.

Confira a relação dos conselheiros

empossados:

CONSELHO DIRETOR

Presidente

Contador(a) JOUBER

COSTA DA SILVA

Vice-presidente Administrativo

Contador(a) ANA

RAQUEL DE MELO MEDEIROS

Vice-presidente de Controle Interno

Contador(a) FRANCISCO

WELLINGTON SOUSA SALES

Vice-presidente de Registro

Contador(a) ZULEUMA

DO VALE OLIVEIRA

Vice-presidente de Fiscalização, Ética e Disciplina

Contador(a) MANUELLA

SAMPAIO FERRAZ FIGUEIREDO

Vice-presidente de Desenvolvimento Profissional

Contador(a) WENDEL

REIS OLIVEIRA

Representante dos Técnicos em Contabilidade

Téc. em Contab. RAIMUNDO

DOS SANTOS LOPES NETO

COMPOSIÇÃO DAS

CÂMARAS CRCRR

CÂMARA DE

CONTROLE INTERNO

Vice-Presidente:

Contador(a) FRANCISCO WELLINGTON SOUSA

SALES

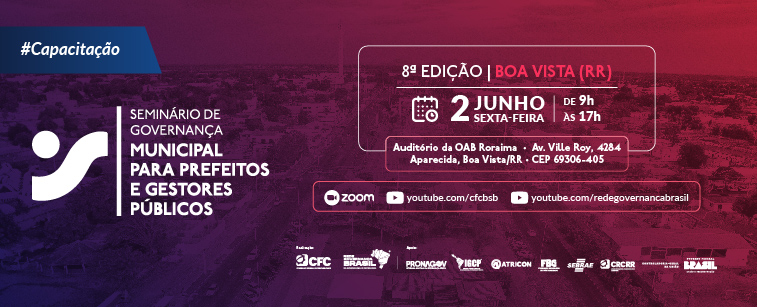

Será realizada no dia 2 de junho de 2023, na capital roraimense, Boa Vista (RR)

Reprodução do CFC

Por Luciana Melo Costa Comunicação CFC

A 8ª edição do Seminário de Governança Municipal para Prefeitos e Gestores Públicos será realizada no dia 2 de junho de 2023, na capital roraimense, Boa Vista (RR). O evento, que é promovido pela Rede Brasil de Governança (RGB), em parceria com o Conselho Federal de Contabilidade (CFC), tem como objetivo promover a implementação da governança entre os municípios brasileiros.

Para tanto, o evento reúne diversas palestras sobre governança pública, liderança, estratégia e controle, e temas sobre como a contabilidade pode ser indispensável no alinhamento de uma boa governança. Outro destaque dessa edição é a apresentação do Programa Nacional de Governança Pública (Pronagov), ferramenta fundamental à implementação da governança, além de ressaltar a importância da governança para a proteção social.

O Pronagov é uma iniciativa do IGCP e tem como finalidade capacitar servidores, gestores públicos e cidadãos comuns para se tornarem agentes de governança. O treinamento é gratuito e pode ser feito em qualquer lugar do Brasil e a qualquer hora, pela internet. Segundo o IGCP, até 2027, o programa pretende impactar 5 mil cidades e ter 10 mil agentes de governança formados em todos os estados brasileiros.

A série de eventos já percorreu 7 estados brasileiros e, nas duas edições realizadas em Minas Gerais e Sergipe, capacitou cerca de 1000 mil agentes públicos, entre prefeitos e gestores municipais.

Prefeitura de Boa Vista promove campanha para incentivar destinação aos Fundos Municipais da Criança, do Adolescente e do Idoso

Reprodução da SEMUC

Campanha é feita em parceria com o Conselho Regional de Contabilidade de Roraima e Receita Federal

A

Prefeitura de Boa Vista, em parceria com a Delegacia da Receita Federal e o

Conselho Regional de Contabilidade de Roraima (CRCRR), lançaram nesta terça-feira

(09), uma campanha de reforço para mobilizar e incentivar o contribuinte a

destinar parte do imposto de renda para os Fundos Municipais dos Direitos da

Criança, do Adolescente e/ou do Idoso de Boa Vista.

A

campanha acontecerá durante todo o mês de maio, abrangendo todos os meios de

comunicação e com o apoio de cada instituição, inclusive dos conselhos. Os

fundos municipais foram criados por Lei do Executivo e podem receber doações e

destinar recursos financeiros para projetos voltados para a promoção e proteção

dos direitos das pessoas em situação de vulnerabilidade. Ambos são geridos por

conselhos próprios.

O

delegado-adjunto da DRF, Omar de Souza Rubim Filho, esclareceu que os fundos

estão disponíveis para a destinação no sistema atual de declaração. “Com essa

parceria, vamos explicar melhor como é simples e fácil o processo de

destinação, e também esclarecer que ele não impacta como custo adicional ao

contribuinte.”

A

legislação brasileira permite que pessoas físicas e jurídicas destinem até 6%

do imposto devido no ano-calendário e de até 3% no momento do preenchimento da

Declaração. Esse limite pode ser atingido por meio de doações feitas

diretamente ao fundo ou por meio de deduções fiscais no momento da declaração

do imposto de renda. A partir desta semana, vídeos com profissionais e

contribuintes serão divulgados explicando o passo a passo para a doação.

A

secretária Municipal de Gestão Social, Nathália Cortez, destacou a importância

dessas doações para ampliar ainda mais a atenção a esse público-alvo. “O

Conselho Municipal monitora o uso desses recursos, que são especificamente

designados para ampliar as ações em prol das crianças, adolescentes e idosos da

cidade, sendo possível financiar projetos voltados

para a garantia de direitos básicos, como educação, saúde e proteção contra a

violência. Eles podem ser utilizados ainda para promover a inserção social e a

geração de emprego e renda”, explicou a secretária.

Parceria

CRC/RR

Profissionais

importantes nesta reta final da declaração, a parceria com o CRC/RR fortalece

ainda mais a ação. Itajay Maria Soares, presidente do Conselho Regional de

Contabilidade de Roraima (CRCRR), destacou que essa é a primeira ação de muitas

que virão. “Estamos iniciando uma parceria com a Prefeitura e a ideia é tornar

algo permanente. Realizaremos atividades ao longo de todo o ano, de acordo com

o calendário da Receita Federal, e assim conseguiremos ajudar não apenas

pessoas físicas, mas as empresas também, contribuindo com toda a sociedade”.

O Conselho Federal de Contabilidade (CFC) e o Conselho Regional de Contabilidade do Rio de Janeiro (CRCRJ) vêm a público esclarecer o pronunciamento divulgado em 12/01/2023 sobre o caso do Grupo Americanas. Leia a íntegra da nota abaixo:

NOTA DE ESCLARECIMENTO

O Conselho Federal de Contabilidade (CFC) e o Conselho Regional de Contabilidade do Rio de Janeiro (CRCRJ) – não obstante o pronunciamento divulgado em 12/1/2023 acerca do caso Americanas, ocasião em que comunicaram a abertura de procedimentos no âmbito da fiscalização do exercício da profissão contábil, e devido à ampla repercussão do assunto na mídia e em toda a sociedade brasileira – vêm, por meio da presente nota, apresentar esclarecimentos e informações complementares.

1. Na condição de entidade normatizadora e fiscalizadora do exercício da profissão contábil, tão logo teve ciência dos fatos pela mídia, o Sistema CFC/CRCs providenciou a instauração do regular procedimento fiscalizatório sob competência do CRCRJ, órgão responsável pela fiscalização profissional no âmbito da jurisdição da sede do Grupo Americanas.

2. Seguindo o rito processual fiscalizatório regular, o CRCRJ emitiu notificação inicial aos profissionais e às empresas envolvidas, a fim de prestarem os esclarecimentos preliminares sobre os fatos ocorridos.

3. Caso seja detectada a existência de inconsistências técnicas ou infrações ao Código de Ética Profissional, será procedida a autuação dos profissionais e das empresas responsáveis, garantindo-se o direito ao contraditório e à ampla defesa dos autuados. Diligências complementares poderão ser necessárias antes do processo ser concluso para relato e julgamento nas câmaras de fiscalização do CRCRJ, em primeira instância, e no CFC, em segunda e última instância recursal.

4. Caracterizada a infração e apurado o grau de responsabilidade dos profissionais envolvidos, as penalidades poderão partir de advertência reservada, censura reservada ou censura pública, passando por multa, suspensão ou até cassação do registro profissional.

5. O fato é que o ambiente de negócios está cada vez mais complexo, e a contabilidade acompanha essa evolução para melhor compreensão e representação da realidade das operações. O Brasil, desde 2010, adota oficialmente o padrão internacional de contabilidade International Financial Reporting Standard (IFRS), editado pelo International Accounting Standard Board (Iasb) e implementado em mais de 130 países. As empresas de auditoria independente também incorporaram as práticas internacionais de auditoria editadas pela International Federation of Accoutants (Ifac) e consubstanciadas em normas aprovadas e editadas pelo Conselho Federal de Contabilidade.

6 Crises envolvendo empresas não são inéditas no ambiente global e, em geral, decorrem de questões operacionais ou conjunturais, mas nunca são generalizadas nem impactam todos os negócios com a mesma intensidade, ainda que integrem o mesmo segmento.

7 A Contabilidade é uma profissão pujante, alicerçada em uma ciência sólida e em um ambiente normativo globalizado que se atualiza para identificar, interpretar as transações praticadas no mercado e bem representá-las nos demonstrativos contábeis. O profissional da contabilidade atua como agente de transformação social, contribuindo para o desenvolvimento do país, assessorando empresas e entidades no cumprimento das suas obrigações e atuando na melhoria do ambiente de negócios.

8 Acrescenta-se ainda que, em regra, todas as empresas possuem uma estrutura de governança corporativa em que estão inseridas a contabilidade e a auditoria, mas que também abrangem a diretoria, o conselho de administração, o comitê de auditoria e o conselho fiscal, que, juntamente com os órgãos públicos de regulação e de fiscalização, têm o seu papel, a sua responsabilidade e o seu compromisso no exercício das respectivas funções.

9. Enquanto as sindicâncias instauradas seguem os trâmites processuais, os Conselhos fiscalizam, diligenciam e garantem à sociedade o cumprimento da função institucional, ao apurar os fatos ocorridos no âmbito da contabilidade e da auditoria.

Dessa forma, continuamos vigilantes na apuração de eventuais irregularidades e na defesa intransigente da profissão e da ciência contábil. Não admitiremos que fatos isolados sejam utilizados para desmerecer o esforço de milhares de contadores e técnicos em contabilidade que exercem, com dinamismo e competência, essa honrosa profissão.

Aécio Prado Dantas Jr.

Presidente do CFC

Samir Nehme

Presidente do CRCRJ

A reprodução deste material é permitida desde que a fonte seja citada.

Este site usa cookies para melhorar sua experiência. Ao clicar em "Aceitar e Fechar" você concorda com uso de cookies, termos e políticas do site. Saiba mais.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duração

Descrição

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.