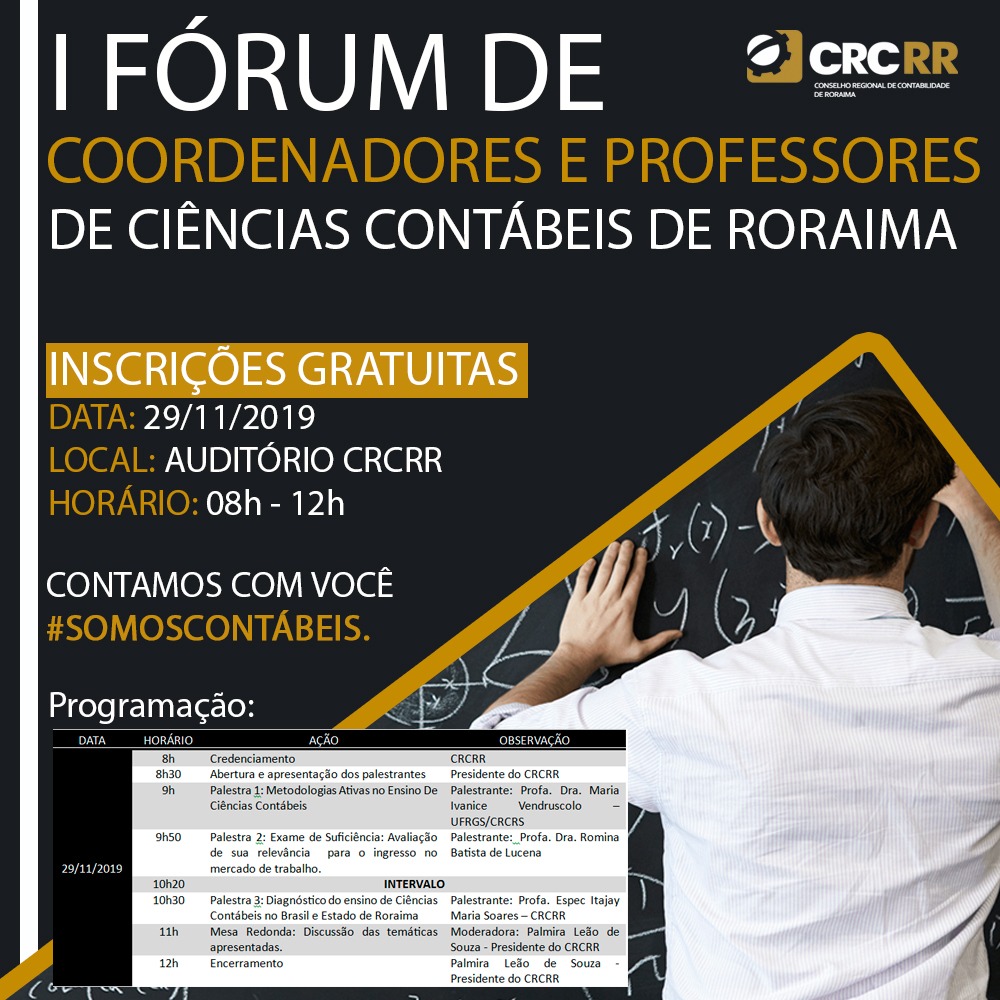

Formalizar Denúncias

O contabilista que não exerce a profissão com zelo, diligência e honestidade, não observa a legislação vigente ou, às Normas Brasileiras de Contabilidade, deve ser denunciado ao CRCRR, da seguinte forma:

A cada situação abaixo, anexar os seguintes documentos:

CLIQUE AQUI E PREENCHA O FORMULÁRIO DE DENÚNCIA

1 – Retenção de documentos

a) Cópia da notificação encaminhada ao denunciado, preferencialmente enviada por Cartório de Títulos e Documentos, solicitando a devolução dos documentos (acompanhada do protocolo de recebimento).

b) Cópia dos recibos de honorários pagos ao denunciado, inclusive, anexando recibo do último mês em que houve pagamento.

c) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

2 – Apropriação de valores

a) Cópia dos recibos, em que conste a entrega dos valores ao denunciado.

b) Cópia dos demonstrativos de débitos emitidos pelos órgãos aos quais se referem os Impostos, Taxas ou Contribuições não recolhidas.

c) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

d) Caso tenha havido queixa policial, deverá ser anexada cópia do Boletim de Ocorrência.

e) Caso haja procedimento na esfera judicial, em andamento ou concluído, anexar cópia.

3 – Irregularidades ne escrituração contábil

a) Relatório das irregularidades, que deverá ser feito pelo atual responsável pela contabilidade, devidamente habilitado.

b) Cópia dos recibos de honorários pagos ao denunciado.

c) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

d) Cópia do termo de abertura e encerramento do Livro Diário correspondente ao exercício em que foi cometida a irregularidade, cópia da folha do Livro Diário e do Livro Razão (em que esteja contabilizado o documento).

e) Cópia do documento, cuja contabilização foi feita irregularmente.

4 – Propaganda em desacordo com as determinações constantes no artigo 3º inciso I do código de ética profissional, aprovado pela resolução CFC 803⁄96

a) Cópia da propaganda.

b) Caso seja anúncio, apresentar cópia e informar o veículo de comunicação que foi utilizado, ficando aparente a data da veiculação.

5 – Concorrência desleal⁄aviltamento de honorários

a) Nome e endereço dos clientes que foram visitados.

b) Nome e endereço dos clientes que transferiram a responsabilidade técnica para o denunciado.

c) Cópia dos cinco últimos meses dos recibos de honorários.

d) Cópia da Planilha de custos utilizada para formação dos honorários ou, demonstrativo dos elementos utilizados para determinação do seu valor.

e) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

f) Termo de transferência de responsabilidade técnica junto ao sindicato que conste o motivo da transferência.

6 – Alteração de responsável técnico, em que foram constatadas faltas de documentos e/ou irregularidades

a) Cópia do Contrato de Prestação de Serviços se houver (caso não haja, deverá ser mencionado no texto da denúncia).

b) Cópia dos recibos de honorários pagos ao denunciado.

c) Cópia da Relação de Documentos, elaborado pelo denunciado, quando houve a devolução dos documentos.

d) Relatório das irregularidades, que deverá ser feito pelo atual responsável contábil, obrigatoriamente acompanhado dos documentos e/ou relatórios emitidos por órgãos públicos, onde fique demonstrada a existência da irregularidade.

7 – Outros

Outras situações não mencionadas nos itens anteriores, devendo sempre estar acompanhada dos documentos probatórios.

Em alguns casos, a caracterização das irregularidades é menos evidente, devendo o denunciante, por segurança, apurá-la por meio de uma auditoria ou perícia contábil, realizada por profissional habilitado, anexando cópia à denúncia.

Procedimentos, documentos e formulários

1) O que vem a ser uma denúncia no CRCRR?

O CRCRR, recebe denúncias formuladas por pessoas que se sintam lesadas por profissionais da Contabilidade que praticaram atos que caracterizam infrações ao decreto lei 9295/46, ao Código de Ética Profissional do Contabilista, aos Princípios Fundamentais de Contabilidade, às Normas Brasileiras de Contabilidade ou ainda às demais Resoluções emanadas do Conselho Federal de Contabilidade.

2) Quem pode fazer uma denúncia ao CRCRR?

A denúncia pode ser apresentada por qualquer pessoa, física ou jurídica, em desfavor do contabilista ou escritório de contabilidade, sendo que a atuação do CRCRR dá-se, apenas, na esfera administrativa, na apuração das infrações ético-disciplinares previstas na legislação do Sistema CFC/CRCs, não abrangendo providências outras, somente atendidas pelo Poder Judiciário (esfera cível ou criminal), tais como ressarcimentos, indenizações, busca e apreensão de documentos, perícias, entre outras, direitos cujo perecimento não é evitado pela instauração do processo administrativo.

3) Como deve ser feita a denúncia?

De maneira formal, por escrito, em duas vias, mediante requerimento assinado, dirigido ao Presidente do Conselho Regional de Contabilidade de Roraima, deverá ser protocolada neste regional ou via correio, sito a Rua major Manoel Correia, 372 – São Francisco – Boa Vista – RR. No horário comercial. contendo os seguintes itens:

a) Nome, qualificação, endereço e telefone do denunciante.

b) Nome, endereço do profissional ou do escritório de contabilidade denunciado, mencionando-se, neste caso, o nome do contabilista responsável.

c) Contrato de prestação de serviços contábeis.

d) Descrição pormenorizadas das irregularidade e circunstâncias em que foram constatadas.

e) Documentos hábeis que comprovem a prática da infração.

f) Instrumento de procuração, caso a denúncia seja feita pôr representante legal do denunciante( não precisa ser autenticada).

g) Quando se tratar de procuração – juntar documento de quem tem os poderes de outorga (exemplo: contrato social).

4) Informações sobre o trâmite da denúncia, como saber?

O departamento de fiscalização informará a parte interessada o andamento da denúncia.

5) Quais os motivos para decidir sobre o arquivamento de uma denúncia?

a) A não caracterização de que o profissional infringiu os dispositivos legais relativos ao exercício da profissão contábil.

b) A prescrição dos fatos denunciados.( De acordo com a Lei 6.838 de 29.10.1980, combinada com a súmula no 7 do Conselho Federal de Contabilidade, a prescrição ocorre em 5 anos, contados a partir da data da ocorrência do fato).

Atendimento

Para agilizar o atendimento, estamos a disposição no Setor de Fiscalização, atendemos por meio do telefone: (95) 3624-4880 pelo e-mail fiscalizacao@crcrr.org.br ou pessoalmente.